Construction : un redressement de la production freiné par une demande atone

Dans sa note de février 2026 sur la conjoncture de la filière construction, le réseau des CERC prolonge le bilan d’une année 2025 contrastée.

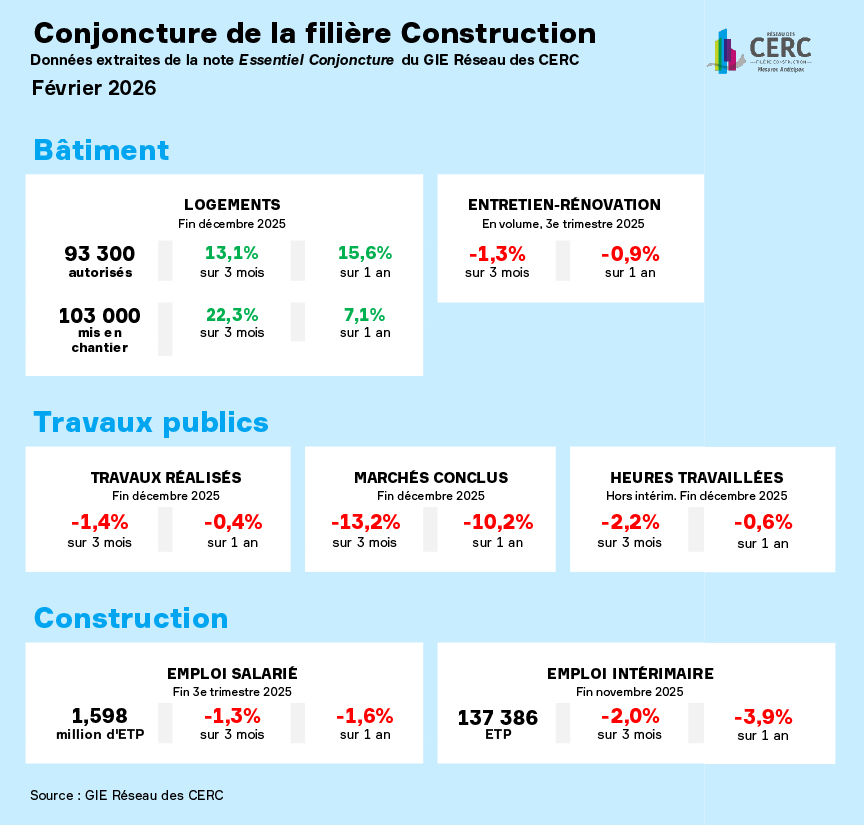

Dans sa note n°138 (6 février 2026) sur la conjoncture de la filière construction, le réseau des CERC analyse, comme chaque mois, les évolutions de l’activité et de l’emploi au cours des trois derniers mois et sur un an, globalement et par région.

L’année 2025 se clôt sur un bilan contrasté pour la filière construction française, marqué par un rebond technique de la construction neuve qui masque des fragilités persistantes dans les autres segments.

Bâtiment : un redressement fragile de la construction neuve

Le volume de mises en chantier en 2025 progresse de 7,1 % par rapport à 2024, pour atteindre près de 280 000 logements. Cette dynamique est principalement portée par l’individuel groupé (+11,1 %) et le collectif (+8 %), alors que l’individuel pur stagne (+3 %).

Les autorisations de construire confirment cette tendance avec une hausse annuelle de 15,6 %. Parallèlement, les locaux non résidentiels mis en chantier progressent de 5,4 % (21,1 millions de m²), bien que ce volume reste inférieur aux tendances de long terme.

Cependant, la commercialisation peine à suivre. Si les mises en vente au troisième trimestre 2025 affichent une hausse de 41,9 %, ce chiffre s'explique par un effet de base lié à un T3 2024 historiquement bas. En réalité, les réservations des particuliers reculent de 9,5 % sur trois mois. Le marché ne trouve de relais que dans les ventes en bloc aux investisseurs institutionnels, en hausse de 16,3 %.

Entretien-rénovation et travaux publics en repli

Le segment de l’entretien-rénovation enregistre son quatrième trimestre consécutif de baisse en volume avec -1,3 % au T3 2025. Les carnets de commandes se tassent à 13,6 semaines.

La situation est plus critique dans les travaux publics : au quatrième trimestre, les montants facturés reculent de 1,4 % et les marchés conclus chutent de 13,2 %. L'opinion des professionnels sur leurs carnets de commandes est désormais dégradée dans la quasi-totalité des régions.

Emploi et démographie d'entreprises sous tension

Cette conjoncture pèse lourdement sur l'appareil productif. L'emploi salarié a perdu 20 800 postes en un an (-1,3 %), repassant sous la barre des 1,6 million de postes fin septembre. Le recours à l’intérim recule également de 3,9 % sur l'année.

En 2025, les créations d'entreprises ont diminué de 3,8 %, un repli plus marqué pour les structures hors micro-entreprises (-5,6 %).

Enfin, les défaillances se stabilisent à un niveau élevé avec 14 800 entreprises défaillantes sur douze mois glissants (+4 %). L'industrie des matériaux suit cette tendance : si la production de granulats est stable, celle du béton prêt à l’emploi (BPE) concède un repli de 4,8 % sur un an.

Le réseau des Cellules économiques régionales de la construction (CERC)

Les observatoires régionaux de la filière Construction (CERC) produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques. À ce titre, ils analysent la conjoncture économique de la branche aux niveaux régional et national.

Le Réseau CIBTP produit chaque année des indicateurs destinés à être publiés ou à servir des analyses statistiques. Ainsi, les analyses du réseau des CERC s’appuient notamment sur de nombreuses données fournies par le réseau CIBTP parmi lesquelles des données relatives aux entreprises adhérentes, aux salariés mais aussi aux entrées et sorties de la branche.