Le chômage intempéries

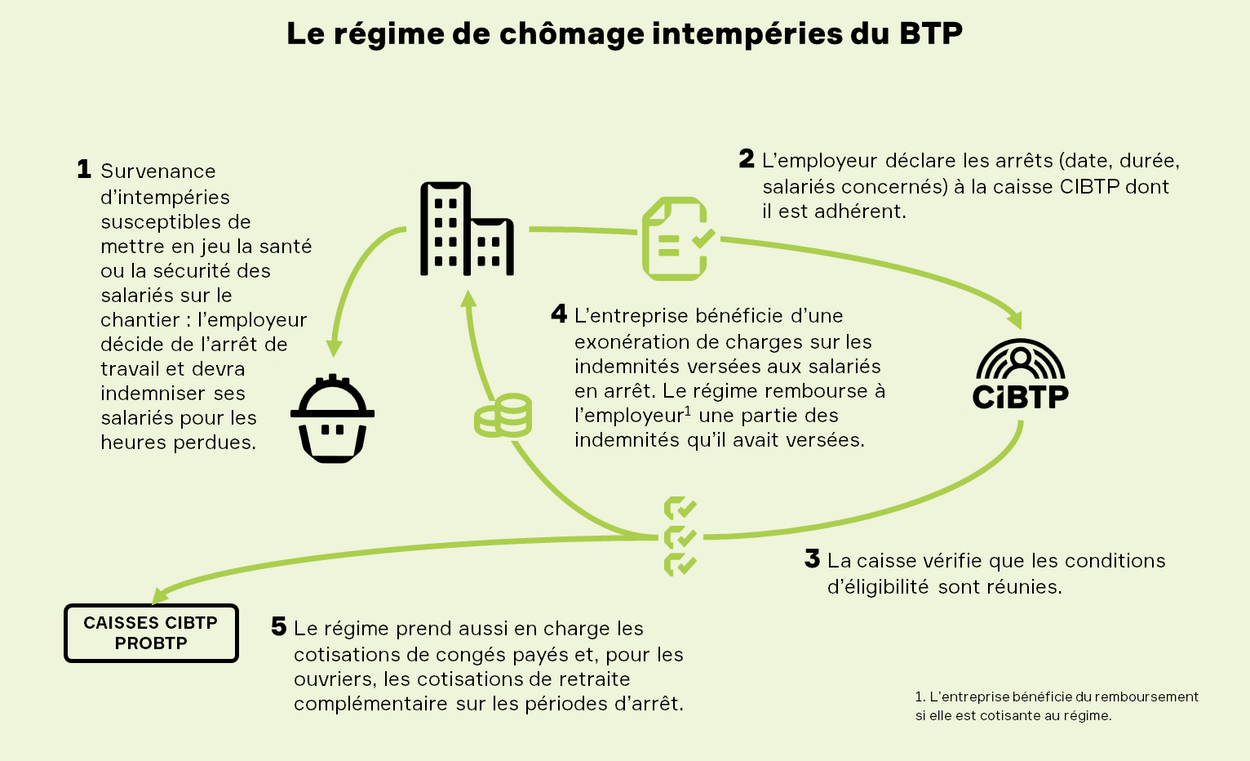

Le régime de chômage intempéries est un dispositif de solidarité entre les entreprises et de protection pour les salariés. Il permet aux entreprises de mutualiser certains risques météorologiques et climatiques en prenant en charge une partie du coût de l’indemnisation obligatoire des salariés du BTP temporairement privés d'emploi en raison des conditions atmosphériques, tout particulièrement lorsque l'interruption du travail est indispensable à leur sécurité ou à la protection de leur santé.

Un principe de mutualisation

Les entreprises du BTP dont l'activité est visée par le code du travail ont l'obligation de procéder à l'indemnisation de leurs salariés arrêtés lorsque les conditions atmosphériques nécessitent l’interruption du chantier.

Toutefois, cette charge pouvant être variable suivant les époques, les activités ou les régions, le législateur et la profession ont prévu qu'elle soit en partie remboursée. Pour ce faire, un régime national de péréquation, géré par CIBTP France avec le concours des caisses du réseau CIBTP, a été mis en place. Dans certaines conditions, il procure aux entreprises un remboursement au titre des indemnisations qu'elles ont eu à supporter.

Champ d'application

Les entreprises du BTP dont l'activité est visée par le code du travail ont l'obligation de procéder à l'indemnisation de leurs salariés arrêtés.

Activités professionnelles auxquelles s'applique le régime de chômage-intempéries (nomenclature de 1959)

- 330 - Entreprise de bâtiment et de travaux publics, entreprise générale de bâtiment

- 331 - Maçonnerie, plâtrerie, travaux en ciment, béton, béton armé, terrassement et démolition

- 332 - Charpente en bois, menuiserie du bâtiment, pose associée ou non à la fabrication

- 333 - Couverture plomberie (avec ou sans installation de chauffage)

- 334 - Serrurerie de bâtiment, petite charpente en fer, menuiserie métallique, ferronnerie pour le bâtiment, clôture métallique (fabrication et pose associées ou pose seulement)

- 335 - Fumisterie de bâtiment, ramonage, installation de chauffage et production d'eau chaude

- 336 - Peinture de bâtiment, décoration

- 337.03 - Pose d'enseignes, stores

- 338 - Construction métallique pour le bâtiment, les travaux publics et le génie civil (fabrication et pose associées ou pose seulement)

- 340 - Entreprises de travaux publics et de génie civil

- 341 - Terrassements, travaux ruraux et souterains

- 342 - Travaux maritimes et fluviaux (sauf service des ponts et chaussées)

- 343 - Travaux de routes et d’aérodromes (sauf service des ponts et chaussées)

- 344 - Travaux de voies ferrées (sauf travaux exécutés par les entreprises de transport elles-mêmes)

- 345 - Travaux urbain et travaux d’hygiène publique

- 346 - Entreprise de réseaux et de centrales électriques (sauf travaux exécutés par les entreprises de distribution d'électricité elles-mêmes)

- 347 - Entreprise de pose de canalisations à grande distance

- 348 - Fumisterie industrielle, installations thermiques industrielles, Chambres froides

- 349 - Services extérieurs des ponts et chaussées et services rattachés

Carrières à ciel ouvert extrayant des matériaux destinés au bâtiment ou aux travaux publics, et directement exploitées par les entreprises de BTP.

Exceptions :

- Fabrication de décors de théâtre

- Installation de chauffage central, de ventilation, de climatisation ou d'isolation

- Pose de revêtements plastiques et installations diverses

- Installations thermiques industrielles, construction de chambres froides

Deux taux de cotisation

Le financement est assuré par les cotisations chômage intempéries versées par les entreprises dont les taux sont fixés par arrêté ministériel. Pour tenir compte des différences de niveau de risque d'arrêts intempéries selon l'activité exercée, deux taux de cotisation distincts sont établis en fonction du type d’œuvre de l’entreprise (art. D.5424-37 du code du travail) :

- les entreprises de gros-œuvre et travaux publics, les plus exposées au risque intempéries ;

- les entreprises de second-œuvre, les moins exposées au risque intempéries.

Seuil d’exonération

Les cotisations ne sont dues que si la masse salariale de l’entreprise assujettie dépasse un abattement annuel fixé par arrêté ministériel, égal à 8000 fois le SMIC horaire. Les entreprises exonérées de cotisations ne bénéficient alors d'aucun remboursement.

En revanche, que l’entreprise bénéficie ou non d’un remboursement, la déclaration d'arrêt dans les délais prescrits lui permet de bénéficier de la prise en charge par le régime de chômage intempéries des cotisations de congés payés auprès de la caisse et, des cotisations de retraite complémentaire des ouvriers sur ces indemnités.

La gestion du régime

Les taux de cotisation, fixés par arrêté ministériel, sont déterminés pour assurer l’équilibre financier du régime.

Les cotisations intempéries versées par les entreprises alimentent les réserves sur lesquelles sont financés les remboursements partiels des indemnités, les cotisations congés et les cotisations de retraite complémentaire des ouvriers.

Les événements météorologiques étant, par nature, imprévisibles, le régime doit disposer de réserves suffisantes pour lisser ces aléas sur plusieurs années. Sans ces réserves, le régime serait privé d'un «amortisseur» indispensable à sa pérennité.

Le montant des réserves obéit à des règles précises, fixées par l'arrêté du 18 février 2003 modifié par l’arrêté du 24 février 2015.

Le montant des réserves est encadré et sous certaines conditions réglementaires, le régime doit procéder à une rétrocession de cotisations.

Dans le cas où le montant effectif des réserves du régime se trouve en dessous du seuil réglementaire, CIBTP France est tenue de reconstituer ces réserves et pour cela, d’augmenter le taux de cotisation au régime Intempéries.

La mise en œuvre du régime

Les caisses du réseau CIBTP :

- collectent les cotisations de leurs adhérents,

- traitent les déclarations d'arrêts,

- remboursent les entreprises sur les réserves du régime (art. D.5424-25 à 27 du code du travail),

- contrôlent la bonne application du régime dans les entreprises, (art. L.5424-26 du code du travail).

CIBTP France assume la responsabilité de la gestion du régime dans le cadre de la réglementation en vigueur (art. D.5424-41 du code du travail), notamment :

- la gestion des cotisations collectées par les caisses, le remboursement des entreprises cotisantes, le paiement en lieu et place de l’entreprise cotisante ou non, des cotisations congés et des cotisations de retraite complémentaire des ouvriers,

- le contrôle du respect de la réglementation dans le réseau CIBTP,

- la proposition, tous les ans au ministère en charge du Travail, des taux de cotisations, du montant de l'abattement et du montant des réserves soumis à la publication d'un arrêté ministériel,

- les décisions de rétrocession des cotisations en cas d'excédent de réserves,

- la mise à disposition des caisses du réseau CIBTP de toutes les informations nécessaires à la gestion du régime.

Rapports statistiques

Droits de reproduction : toute reprise du contenu de ce document est autorisée, sous réserve de citation de la source en la mentionnant de la manière suivante : "CIBTP France : extrait du rapport de la 77e campagne du régime de chômage intempéries (2022-2023)."